넷마블의 주가를 전망할 때 확인해야 할 부분들에 대해서 이번 포스팅에서 정리해보려고 합니다. 넷마블은 3N이라고 부르며 국내 게임업계를 대표하는 기업 중 하나로 야심작인 제2의 나라가 출시 당시 화제를 모으면서 주가도 잠시 상승세를 보인 바 있습니다. 이후 넷마블의 주가에는 큰 변화가 일어나지 않고 있는데 앞으로의 넷마블 주가에 어떤 변수가 작용할 수 있을지 살펴보도록 하겠습니다.

넷마블 기업 분석

넷마블은 CJ E&M으로부터 2011년 11월 물적 분할되어 설립되었으며 넷마블네오, 넷마블F&C, 넷마블넥서스 등 산하 게임 개발 자회사를 보유하고 있으며 게임을 직접 개발하고 퍼블리싱까지 게임 전반의 서비스를 모두 아우르고 있는 기업입니다. 2017년 5월 12일 코스피 시장에 상장하였고 시초가 16만 5,000원으로 거래가 시작되어 게임 대장주인 엔씨소프트를 제치고 코스피 시가총액 순위 21위까지 단숨에 오르는 모습을 보이기도 했습니다.

2013년부터 집중적으로 모바일게임 개발에 착수했고 리니지2 레볼루션, 모두의 마블, 세븐 나이츠 등의 모바일 게임이 흥행에 크게 성공하면서 게임 대장주로서의 입지를 굳혔으며 최근 세븐나이츠2, 제2의 나라 등의 신작이 많은 인기를 얻어 한 차례 더 넷마블의 성장을 견인하고 있습니다.

넷마블 배당금

넷마블은 최근 2020년 배당금을 지급하면서 2017년 상장한 이후로 3년만에 주식 배당을 시행했습니다. 배당기준일인 12월 31일을 기준으로 보유 주식 1주당 767원의 배당금이 지급되었습니다. 다만, 상장 이후 두 번째로 지급된 배당금이기 때문에 앞으로도 넷마블의 배당금 지급이 계속될지는 확실치 않아 보입니다.

넷마블 최근 실적

넷마블은 지난 1분기 실적 발표에서 매출액 5,704억원을 기록하면서 전년 동기 대비 약 7% 성장했고 영업이익은 542억원으로 전년 동기 대비 2배가 넘는 수치를 기록했지만 직전 분기 대비와 비교했을 때에는 매출과 영업이익이 모두 감소하면서 주춤하는 실적을 보였습니다.

지난 6월 출시한 제2의나라가 흥행에 성공했고 구글플레이 기준 매출 3위권 안에 들어오는 준수한 성적을 내는 데 성공했지만 해당 게임에서 발생한 매출이 2분기 실적에 온전히 반영되지 못할 것으로 보여 2분기에서도 뚜렷한 매출 성장세를 보여주기는 어려울 것으로 예상됩니다.

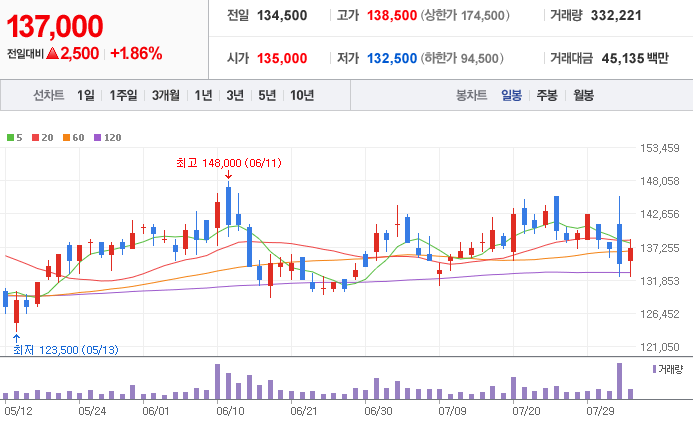

넷마블 주가 시세

넷마블의 주식은 현재 137,000원에 거래되고 있으며 시가총액 11조 7,756억원으로 코스피 시총순위 34위에 이름을 올리고 있습니다. 동일업종 PER인 33.27배와 근사한 37.27배의 PER이 산정되어 있으며 증권사 평균 목표주가는 165,529원으로 넷마블의 주가가 상승할 여지가 남아있음을 보여주고 있습니다.

넷마블 주가 전망 포인트: 하반기 신작 흥행 기대와 대규모 투자의 본격적인 실적 반영

넷마블은 지난 6월 출시한 제2의 나라가 준수한 성적을 거두고 있는 한편, 마블퓨처레볼루션, 세븐나이츠레볼루션 등 하반기 다수의 신작 출시를 앞두고 있습니다. 하반기 실적에는 이러한 기대작들의 매출이 본격적으로 반영될 예정이며 작년 넷마블이 인수한 코웨이가 안정적인 수익을 창출하고 있으며 상당 부분의 지분을 보유하고 있는 하이브 역시 성장세가 뚜렷하기 때문에 넷마블의 하반기 실적이 크게 성장할 수 있을 것이라는 전망입니다.

하지만 게임업계의 최대 걸림돌로 남아있는 중국의 판호 문제가 여전히 지속되고 있으며 펄어비스의 검은사막 모바일이 중국 판호를 받는데 성공하면서 국내 게임의 중국 시장 진출에 대한 기대감이 형성되기도 했지만 최근 중국이 다시 온라인 게임에 대한 규제를 강화하는 움직임을 보이고 있어 중국 시장 진출은 여전히 불투명한 상황으로 남아 있습니다. 중국의 게임 시장이 위축되면서 국내 게임 시장도 간접적인 영향을 받을 수 있기 때문에 중국의 게임 시장의 변화가 어떤 변수로 작용할지 주의할 필요는 있습니다.

넷마블 주가 전망 포인트: 글로벌 소셜카지노 스핀엑스 인수

넷마블은 최근 2.5조원을 들여서 글로벌 소셜카지노 업체인 스핀엑스 게임즈를 인수했습니다. 넷마블의 지난해 1년 매출이 2조 4,848억원이었던 것을 생각하면 회사의 1년 매출을 모두 털어 대규모 M&A를 진행한 것입니다. 스핀엑스는 2014년에 설립된 홍콩 소셜 카지노 게임업체로 대표작으로는 캐시 프렌지, 랏처 슬롯, 잭팟 월드 등이 있습니다.

2025년 글로벌 소셜 카지노 시장 규모가 80억 달러(약 9조 1,500억 달러)에 달할 것이라는 전망이 이어지는 가운데 스핀엑스는 소셜 카지노 시장 매출 3위를 기록하고 있고 빠른 성장세를 보이고 있기 때문에 이번 M&A가 넷마블의 매출 성장에 상당 부분 기여할 수 있을 것이라는 기대가 이어지고 있습니다.

이 포스팅은 투자에 대한 개인적인 의견을 담은 것으로 참고로만 삼아주시기를 바라며, 투자의 책임은 모두 본인에게 있습니다. 철저하고 폭 넓은 분석으로 성공적인 투자하시기를 바랍니다.

함께 참고하면 좋을 종목 포스팅

2021.07.18 - [재테크/해외주식] - 유니티 소프트웨어 주가 전망 최신 분석(+로블록스 핵심 관련주)

2021.06.12 - [재테크/해외주식] - 로블록스 주가 전망(메타버스 관련주 분석 1탄)

2021.07.05 - [재테크/국내주식] - 카카오게임즈 주식 최신 분석 및 전망(+지금 사도 오를까?)

2021.07.30 - [재테크/국내주식] - 하이브 주가 최신 분석 및 전망(+메타버스 관련주 분석 5탄)

2021.07.22 - [재테크/국내주식] - 네이버 주식 매수가 고민된다면 반드시 확인해야 할 3가지 포인트